CONHEÇA OS NOSSOS SEGUROS

CONHEÇA OS NOSSOS SEGUROS

*Universal Life

Seguro Universal Life

- É um seguro permanente e com um valor de resgate contínuo e crescente, adicionado a uma cobertura imediata, que é desde o primeiro dia um multiplicativo do valor investido.

- Esses seguros combinam um benefício de morte garantido, juntamente com uma conta de acumulação que é reinvestida (normalmente com capital garantido).

- Os aportes investidos, ou prêmios, são acumulados durante a vida do assegurado e podem ser utilizados, sacados ou utilizados como garantias de empréstimos.

- As apólices Universal Life, se configuradas corretamente, podem garantir o pagamento dos benefícios com 100% de certeza.

- Universal life é uma ferramenta muito utilizada por pessoas com uma vida financeira sólida, mas que queiram garantir um legado eficiente e organizado.

- O seguro Universal Life tem várias vantagens fiscais:

- Benefícios são isentos de imposto de renda

- Benefícios são isentos de imposto de herança (ITCMD)

- Os ganhos e acumulação dentro da apólice crescem deferidos de impostos

- Na sucessão os prêmios pagos/aportes potencialmente podem ser descontados dos ganhos já acumulados dentro da offshore.

Flexibilidade dos Seguros Universal Life

- Flexibilidade no pagamento dos prêmios:

- Aporte único (complemento a carteira de investimentos)

- Pagamentos anuais (o assegurado escolhe a periodicidade que preferir)

- Prêmio Financiado (Exclusividade UB, para prêmios acima de $2MM)

- Flexibilidade no investimento e rentabilidade dos prêmios:

- Renda Corrente (baseada no retorno médio das reservas da seguradora)

- Renda Indexada (baseada em índices de renda variável (S&P por exemplo), mas com o principal protegido.

- Renda Variável (portfólio de investimentos baseado numa seleção de fundos)

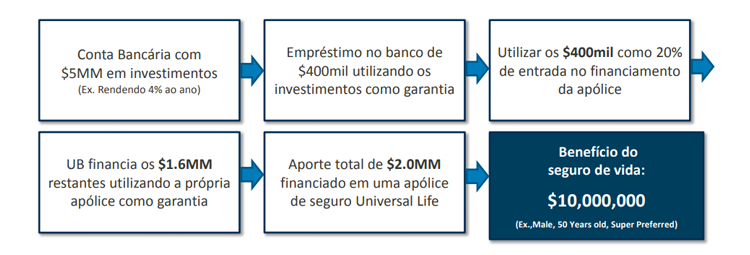

Financiamento do prêmio de seguro (SEGURO UNIVERSAL LIFE*)

- A UB através de seus bancos parceiros possibilita o financiamento de até 85% do prêmio de um seguro Universal Life, utilizando somente a apólice como garantia.

- Possibilidade de se utilizar uma carteira de investimentos como garantia para o financiamento do colateral de entrada dos 15% remanescentes.

- Empréstimos com taxas competitivas e pagamentos anuais reduzidos ou mesmo cobertos pelos rendimentos da carteira de investimentos.

- Cliente também se beneficia do rendimento e acumulação total do prêmio investido dentro da apólice.

- Possibilidade da família utilizar os ganhos acumulados dentro da offshore para a liquidação do principal do empréstimo para o recebimento dos benefícios líquidos do seguro de vida (isentos de impostos).

- Geração e multiplicação substancial do legado para as próximas gerações.

*Financiamento disponível para apólices com prêmios acima de $2M

*A United Brokers não é um banco e não oferece e nem propicia empréstimos. Todas as informações de financiamento do prêmio estão sendo fornecidas apenas para fins informativos e educacionais e não são garantidas. O financiamento do prêmio implica numa série de riscos que devem ser considerados cuidadosamente antes de usar os rendimentos de empréstimo para adquirir uma apólice de seguro de vida. Consulte um profissional de um banco para obter detalhes adicionais sobre os termos e os riscos aplicáveis. Nem todas seguradoras e produtos qualificam para essa operação.

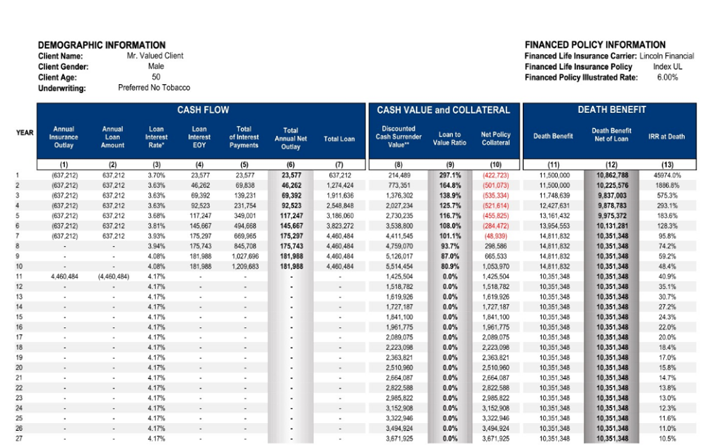

A - Exemplo de estratégia de investimento associada a um seguro Universal Life com prêmio financiado*

- Custo do financiamento total do prêmio da apólice (4% de $2.0MM) = $80 mil/ano

- Rendimento do portifólio de investimentos (4% de $5.0MM) = $200 mil/ano

- Rendimento médio bruto acumulado dentro da apólice (5.80% de $2.0MM/ano)

B - Exemplo de estratégia de investimento associada a um seguro Universal Life Americano com prêmio financiado*

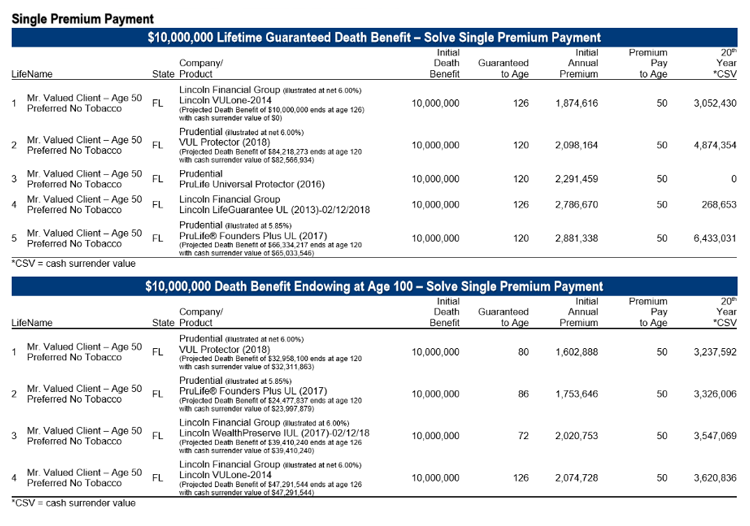

$1,000,000 Single Pay Premium – Death Benefit to Endow at Age 100

1 - Sample International Carrier - Indexed Universal Life Illustration Male, Non-Smoker, Super Preferred, Age 50

$1,000,000 Single Pay Premium – Death Benefit to Endow at Age 100

2 - Sample US carrier - Indexed Universal Life Illustration

$10,000,000 Coverage - Single Premium – Cash value to endow at Age 100

3 - Sample US carrier - Indexed Universal Life Illustration

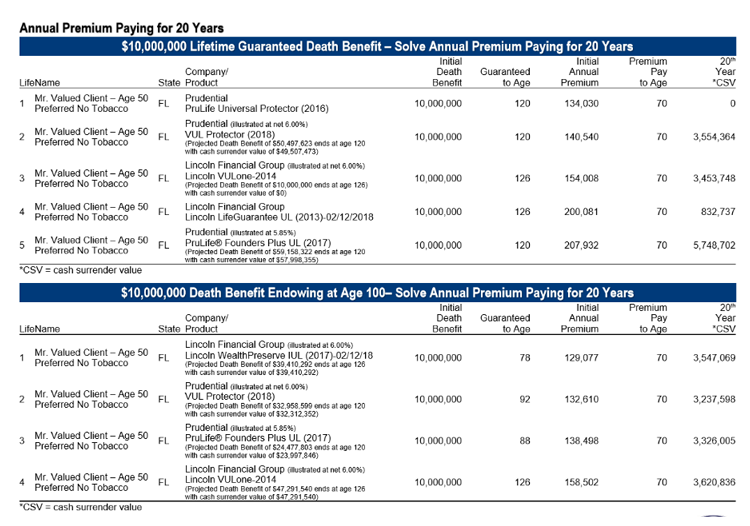

$10,000,000 Coverage - 20 Year Premium – Cash value to endow at Age 100

Benefícios dos seguros de vida Universal Life

- Proteção contínua e vitalícia no tamanho e no momento necessários

- Prêmios do seguro são investidos com retornos competitivos, tem principal protegido e são resgatáveis a qualquer momento

- Diversificação do “Risco Brasil” com contínua proteção patrimonial dos prêmios e benefícios

- Isenção fiscal de IR, ganho de capital e ITCMD

- Flexibilidade no pagamento dos prêmios (a vista, pagamentos anuais ou financiado)

- O seguro UL é um ativo não-correlacionado com os demais investimentos da família

- Várias opções de seguradoras – a United Brokers é uma butique de seguros que representa os seus clientes com total independência!

Private placement life insurance (PPLI)

Private Placement ou “Wrapper Insurance”

- Indicado para clientes UHNW, com ativos líquidos e ilíquidos acima de U$10MM

- São utilizados como substitutos ou complementos aos trust, fundos privados e fundações, ou para adicionar substância a estruturas existentes. Ao contrário dos trustees, a companhia de seguro é aceita como dona legal dos ativos num PPLI.

- Por serem estabelecidos em jurisdições com estatutos de limitação muito claros, proteção e privacidade são algumas das qualidades mais importantes dos PPLIs.

- PPLIs são estruturados para deferir ganhos e minimizar a distribuição de liquidez na sucessão, mas podem ser combinados com apólices Universal Life para o aumento de liquidez e de substância através dos seus multiplicativos.

- Como a companhia de seguros é reconhecida como a dona legal dos ativos, esses normalmente ficam fora do alcance de potenciais credores, segundas famílias etc.

- As apólices PPLI podem ser uma ferramenta importante para aqueles buscando eficiência fiscal, privacidade, proteção do patrimônio e confidencialidade.

Seguro a Termo (Term Insurance)

Seguro a termo (Term Insurance)

- Temporário, por um período de tempo estabelecido entre 10 e 30 anos (dependendo principalmente da idade do assegurado), e não são renováveis.

- É a forma mais básica dos seguros de vida, criando proteção para mortes acidentais, mas que dificilmente irá proteger o assegurado quando sua idade avançar.

- Se nada acontecer com o assegurado até o vencimento da apólice ela tipicamente expira não valendo nada.

- Em geral os seguros a termo são mais “baratos” de contratar enquanto o assegurado é jovem e as chances de morte pequenas. Com a idade avançando os custos sobem significantemente e a duração da cobertura também é limitada.

- Seguros a termo normalmente não são recomendados como ferramenta sucessória por serem temporários e terem baixa probabilidade de serem efetivamente distribuídos como benefício de morte (a probabilidade é de menos de 5% dos contratos a termo).